无接触供电(CPT)产业链价值结构、无接触供电(CPT)行业应用市场结构、无接触供电(CPT)行业消费市场规模

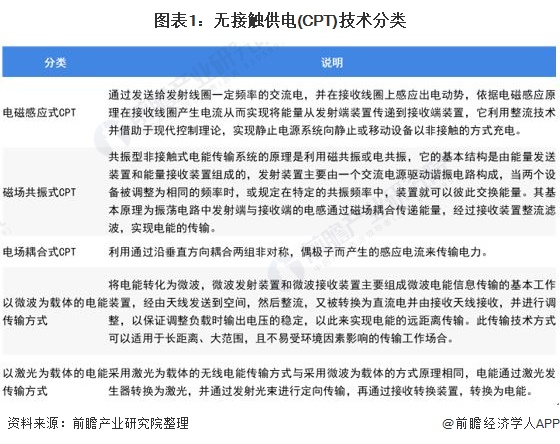

定义及分类:电磁感应式无接触供电(CPT)技术成为行业主流

广义来看,无接触供电或无接触电能传输(Contactless Power Transfer,简称CPT)技术泛指一切借助某种载体实现无直接电气连接的电能传输技术。其中,“载体”包括激光、微波、RF无线电波以及电磁场近场耦合等。

但是由于目前研究和应用最广泛的是基于电磁场近场耦合的CPT技术,因此狭义的无接触供电(CPT)专指基于电磁感应原理,综合利用电力电子技术、磁场耦合技术及控制理论,实现能量从静止设备向静止或移动电子设备传输的一种有效方法。

2)无接触供电(CPT)行业产业链剖析:无接触供电(CPT)行业应用场景范围较为广泛

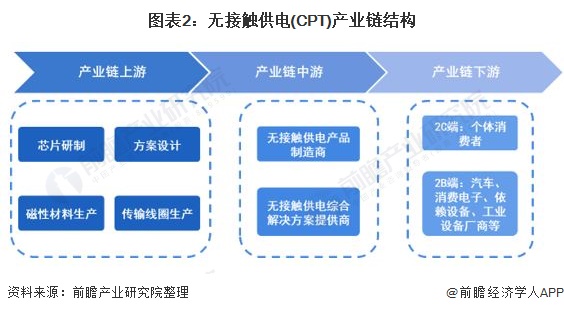

无接触供电产业链上游最重要的包含方案设计、电源芯片、磁性材料、传输线圈生产环节;中游包括无接触供电产品制造商和无接触供电综合解决方案提供商;下游包括2C端的个体消费者和2B端的汽车、消费电子、医疗器械、工业设施等厂商,行业产品或服务的应用场景范围较为广泛。

从无接触供电行业上下游产业链参与企业来看,上游企业包含IDT、三星、高通等国外企业和横店东磁、信维通信、立讯精密、东尼电子等国内领先企业;中游的无接触供电技术或产品服务商主要有微鹅科技、柏壹科技、有感科技、中兴、信维通信等企业;而下游主要是消费电子、汽车、医疗器械等制造厂商和个体消费者。

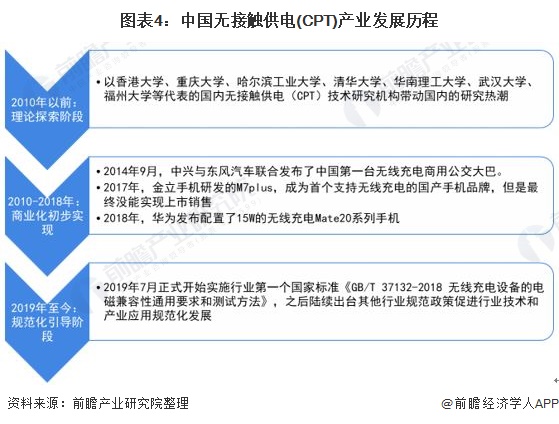

2010年以前,国内的无接触供电(CPT)发展还处于理论探索阶段;进入2010年以后,国内开始探索无接触供电(CPT)在电动汽车、消费电子领域的商业化应用。在2014年9月,中兴与东风汽车联合发布了中国第一台无线充电商用公交大巴。之后,金立手机在倒闭之前的2017年发布了M7plus,官方宣称将充电功率拉到了一个新高度16W,也成为首个支持无线充电的中国自主研发的手机品牌;随着行业参与企业慢慢的变多,良好的市场之间的竞争环境对行业发展逐渐重要,自2019年开始,国家层面的各种行业标准和产业政策陆续发布,推动行业规范化发展提升。

截至目前,我国无接触供电(CPT)产业的发展大致可分为三个阶段,目前正处在规范化引导阶段。

3、中国无接触供电(CPT)行业政策背景:政策加持,推动国内技术应用突破和规范化发展

无接触供电(CPT)技术是近些年出现的新兴技术。在国家政策层面,2016年6月国家发改委发布《能源技术革命创新行动计划(2016-2030年)》首次提出了“无线充电”的概念,具体提到要以电动汽车无线充电为突破点和应用对象,制造研发高效率、低成本的无线月,发改委发布的《提升新能源汽车充电保障能力行动计划》明确提到在新能源汽车领域积极探索充电方式无线月,工信部发布《无线充电(电力传输)设备无线电管理暂行规定(征求意见稿)》,对于便携式无线充电设备及电动汽车无线充电设备的技术方面的要求进行了规定,推动市场的规范发展。

4、中国无接触供电(CPT)行业上游市场情况:方案设计和芯片制造是产业核心环节

无接触供电(CPT)行业上游市场最重要的包含方案设计、芯片研发制造、传输线圈制造、磁性材料生产等。方案设计和芯片环节技术壁垒高,相应的利润水准也较高,目前国内市场大部分被国外巨头占据;而传输线圈和磁性材料的生产制造环节的技术上的含金量相比来说较低,中国本土厂商在该环节具有竞争优势。

从无接触供电(CPT)产业链利润分布来看,产业链主要的利润中心是电源芯片研发制造和方案设计环节。其中方案设计环节的利润占比超过30%,而电源芯片研制利润占比超过20%,其次是磁性材料生产、传输线圈制造和CPT模组制造环节。

无接触供电(CPT)技术和传统的供电技术相比具有移动灵活、环境适应强、安全可靠等显著优点。

从国内的无接触供电(CPT)技术的细分应用市场来看,消费电子占据绝对的主导地位。目前,基于电磁感应原理(Qi标准)的CPT技术已相对成熟,而国内的智能手机、手环、物联网设备等消费电子市场需求的增长推动了无接触供电(CPT)市场的快速发展。另外,随着高频率、远距离的无接触供电(CPT)技术逐渐成熟,在电动汽车、医疗设施、工业等领域的商业化应用正在加快。

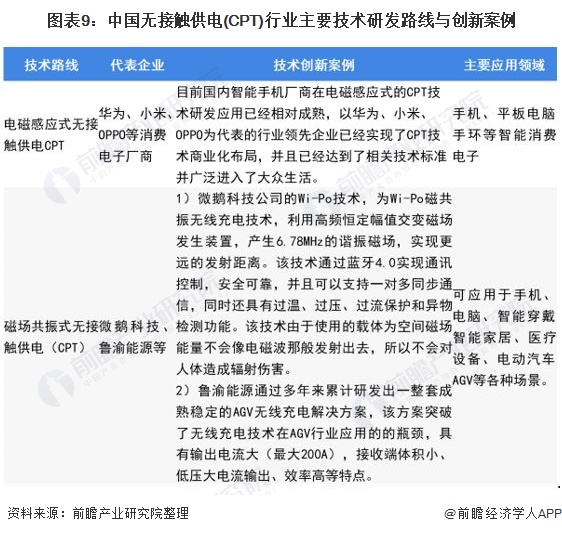

中国无接触供电(CPT)行业主要技术路线:电磁感应式CPT技术发展相对成熟

目前,国内的无接触供电(CPT)研发技术路线主要聚焦在电磁感应式和磁场共振式无接触供电(CPT)。在科研领域,国内的香港大学、天津工业大学、哈尔滨工业大学、重庆大学和上海交通大学等有较多研究;在企业研发方面,例如华为、小米、OPPO、微鹅科技等都争相研发出了成熟的商业化应用产品。

2)中国无接触供电(CPT)主要企业布局:能提供全套解决方案的国产企业较少

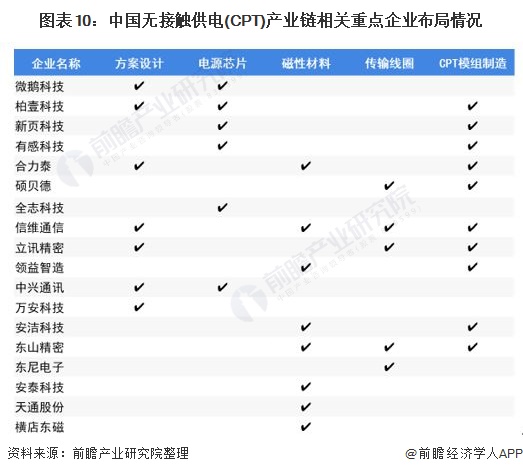

从无接触供电(CPT)产业链各环节的企业布局来看,目前产业链各大环节均有国内厂商布局,但其中仅有少数企业如信维通信、合力泰、柏壹科技等业务布局相对全面,掌握无接触供电(CPT)核心技术并能提供全套解决方案,大部分国内厂商业务布局较为单一。

3)中国无接触供电(CPT)行业市场规模:2017-2021年国内市场销售规模复合增速超20%

伴随无接触供电(CPT)的充电效率、功率、发热程度、厚度等技术问题被逐渐攻克,无接触供电(CPT)技术在以消费电子为主的应用市场渗透率快速提升,而中国作为全球主要的消费电子需求市场,其无接触供电(CPT)市场规模得到快速提升。2017-2021年中国无接触供电(CPT)市场规模的年均复合增长率超过20%。

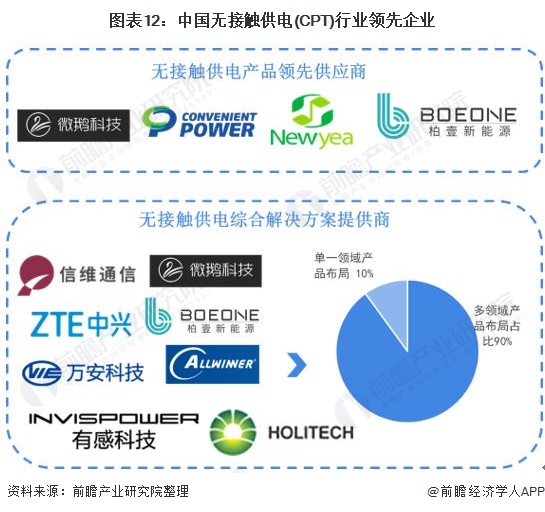

企业竞争格局:大中型无接触供电综合解决方案提供商竞争优势明显

国内的无接触供电(CPT)行业企业可分为产品或设备制造供应商、综合解决方案提供商两大类。其中,无接触供电综合解决方案提供商是指为下游各应用场景消费的人提供软、硬件综合型解决方案的企业,以大中型企业为主,技术水平较高,市场竞争力较强,代表性企业包括信维通信、中兴、万安科技、全志科技等。

另外,由于无接触供电(CPT)技术的应用场景较广泛,包括汽车、消费电子、医疗、工业等不相同的领域,为提升公司市占率,部分领先的无接触供电(CPT)技术厂商对应下游不同应用场景提供差异化产品,领先代表企业包括微鹅科技、柏壹科技等。国内大部分的大中型无接触供电综合解决方案提供商推出的产品覆盖消费级、工业级、电动汽车级,研发技术优势突出,市场之间的竞争优势明显。

从行业企业区域分布来看,大多分布在在广东地区,代表企业有中兴通讯、信维通信、全志科技、柏壹新能源等,该地区的无接触供电(CPT)行业发展水平较高,市场之间的竞争也较为激烈。

发展趋势预测:中国无接触供电(CPT)行业技术发展持续突破,无接触供电(CPT)应用市场不断扩大

无接触供电(CPT)行业属于典型的技术引导型产业,未来行业技术的逐步发展突破是行业发展的主要趋势,随之带动下游应用市场逐渐扩大,推动国内无接触供电(CPT)行业发展水平进一步提升。

2)发展前途预测:预计到2027年中国无接触供电(CPT)市场销售规模将超过140亿元

近几年国内配备无接触供电技术功能的手机、手环等消费电子品牌逐渐增多,小米、华为等中国本土企业在其自有手机品牌的高阶产品导入无线充电功能。在未来几年里,随着电力电子、电子变压器、新型电磁材料技术和现代工业的发展,非接触供电CPT技术将在其他工业行业内的应用愈来愈普遍,逐步推动国内无接触供电(CPT)行业市场规模稳定增长。初步预测到2027年中国无接触供电(CPT)市场销售规模将超过140亿元。

以上数据来源及分析请参考于前瞻产业研究院《中国无接触供电(CPT)市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

【投资视角】启示2025:中国铅酸蓄电池行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

【全网最全】2025年中国纺织行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

预见2025:《2025年中国演唱会行业全景图谱》(附市场现状和发展趋势等)

本报告前瞻性、适时性地对无接触供电(CPT)的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来无接触供电(CPT)发展轨迹及实践经验,对无接触...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。